企業型確定拠出年金(企業型DC)は、老後の資産形成と企業価値をより高める国に認められた企業年金制度です。

企業または従業員自身が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら資産運用を行います。

運用先は定期預金、投資商品から選択し、定年退職を迎える60歳以降に、

積み立ててきた資産を一時金(退職金)または年金の形式で受け取ることができます。

企業型確定拠出年金(企業型DC)は、老後の資産形成と企業価値をより高める国に認められた企業年金制度です。企業または従業員自身が掛金を毎月積み立て(拠出)し、従業員(加入者)が自ら資産運用を行います。運用先は定期預金、投資商品から選択し、定年退職を迎える60歳以降に、積み立ててきた資産を一時金(退職金)または年金の形式で受け取ることができます。

多くのメリットがある企業型DC

従業員だけではなく、

経営者や役員も利用可能となっており、

多くの中小企業様が福利厚生や

人材確保の一環として

企業型DCを導入しております。

新入社員の会社選びの理由において福利厚生の重要度は高まっており、企業型DCの導入は採用力強化と従業員定着率の向上につながります。また、企業型DC導入企業を中途退職した場合、転職した先の会社に企業型DCがあれば、そのまま移転(ポータビリティ・持ち運び)し、今まで積み立てた資産運用を続行できます。

事業主が負担する掛金は全額法人の経費として算入できます。

従業員の給与から天引きされた企業型DCの掛金は給与とみなされないため社会保険料が非課税となり、会社と従業員の双方で社会保険料負担を軽減できます。毎月最低3千円〜最大5.5万円積立が可能な為、最大年間66万円分にかかる税金や社会保険料を軽減できる可能性があります。

優れた税制優遇制度。

掛金拠出に関しては

所得税・住民税がかからず、

運用益も非課税。

効率的に老後の資産形成が行えます。

受給時に一時金で受け取る場合は退職所得控除の対象となり、年金で受け取る場合は公的年金等控除の対象となります。掛金の拠出時非課税だけでなく、その運用や受給に至るまで、さまざまな税制優遇メリットを受けることができるため効率的な資産形成が可能です。

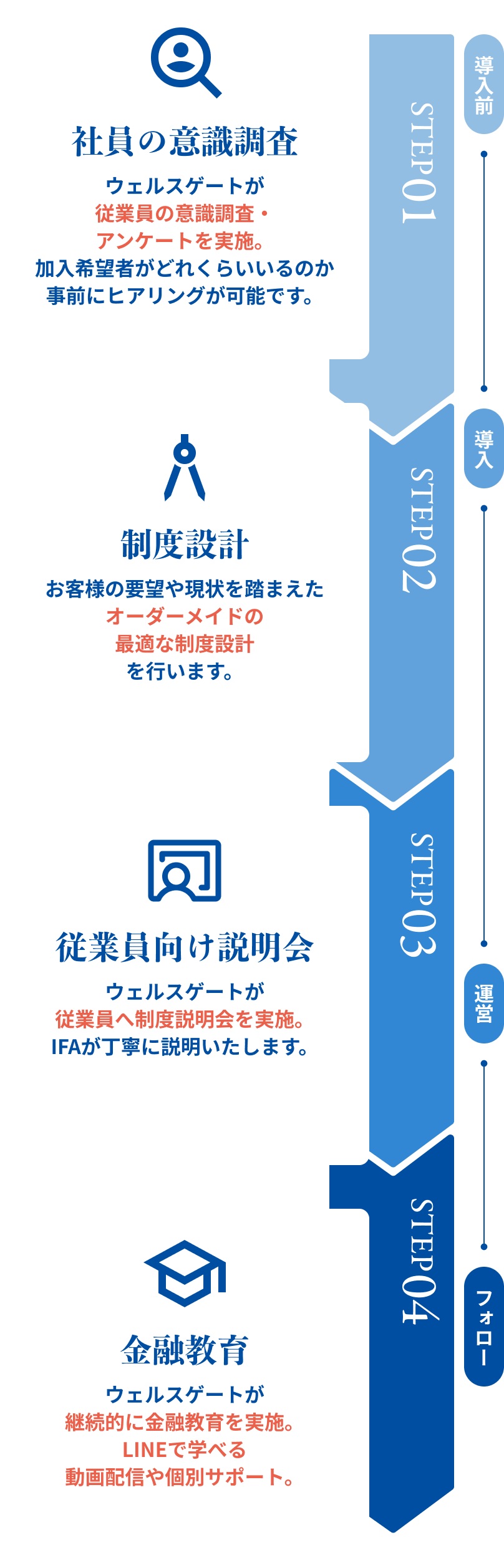

2022年4月から高校1年生の家庭科で「金融教育」がスタートし、2029年の新卒から金融教育を受けた人材が入社します。既存の従業員は金融知識の向上が必須となります。制度の導入だけではく、当社が継続金融教育を実施することで、企業様も従業員の皆様にとっても手間がかかりません。

企業型DCの方が積み立てできる金額が多く、活用できる期間が長くなり、口座管理料を会社に負担してもらえるためiDeCoを活用している従業員にも喜ばれます。

ある会社経営者から言われた言葉

ある経営者のこの言葉が、私に大きな気づきを与えてくれました。

この一言をきっかけに、私は企業型確定拠出年金(企業型DC)の持つ可能性に目を向けるようになりました。

企業型DCは、老後の資産形成をサポートする制度でありながら、福利厚生の一環として企業の魅力を高め、採用や社員の定着にもつながる、非常に有効な仕組みです。

だからこそ私は、企業と社員、双方にとって本当に意味のある制度として根づくよう、制度設計から導入後のフォロー、継続的な金融教育まで、一貫して丁寧に支援しています。「社員にとって使いやすく、企業にとって活かせる制度」であることが、何より重要だと考えています。

企業型DCを中小企業に広く普及させ、老後の安心を手にする社員を一人でも多く増やすこと。

それが、働く人の未来を支え、企業の成長、そして社会全体の活力につながると信じています。

その想いを胸に、日々この事業に取り組んでいます。

■制度運営にかかわる手数料等の管理コストが必要となります。

■制度導入事業所は投資教育の努力義務を負い、制度導入のための社員とへの制度の説明等が必要となります(当社とアイザワ証券株式会社にて代行可能)

■会社規定の修正が必要になります。

■社会保険料について、制度や掛金によっては削減効果が出ない場合もあります。

© 2024 Wealth Gate inc. All rights reserved